Hầu hết mọi người có thể nghĩ rằng BPJS Kesehatan sẽ thay thế sự tồn tại của bảo hiểm tư nhân. Trên thực tế, cho đến nay sản phẩm bảo hiểm y tế tư nhân, vẫn được nhiều người đam mê. Cả BPJS Health và bảo hiểm tư nhân, đều có những lợi ích riêng. Sau đây là sự khác biệt giữa BPJS Health và bảo hiểm tư nhân mà bạn cần biết.

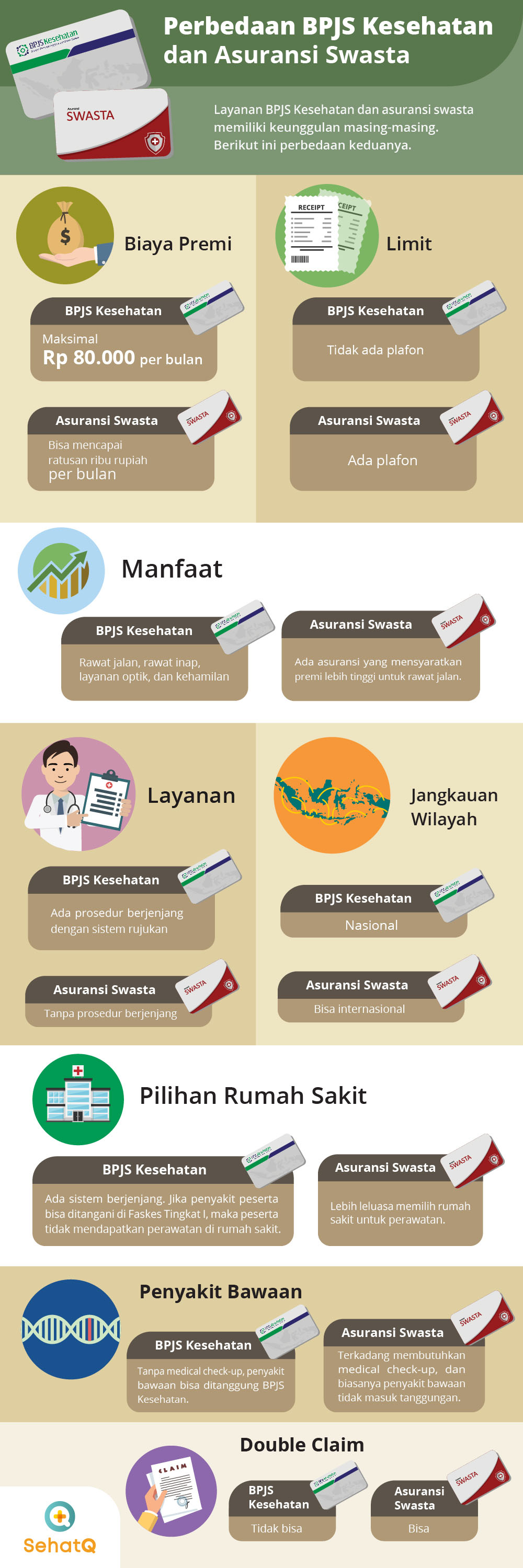

1. Phí bảo hiểm

BPJS Sức khỏe:

Phí bảo hiểm là số tiền đóng góp cần phải trả hàng tháng, để được hưởng các dịch vụ y tế miễn phí, bằng cách sử dụng bảo hiểm y tế hoặc tư nhân BPJS. Tuy nhiên, hai loại bảo hiểm này có những điểm khác biệt khá nổi bật. Phí bảo hiểm cao nhất cho tư cách thành viên BPJS Health là 80.000 IDR.

Bảo hiểm tư nhân:

Nếu BPJS Health có chi phí cao nhất là 80.000 Rp, thì đây không phải là trường hợp của bảo hiểm y tế tư nhân. Nhìn chung, chi phí phát sinh cho bảo hiểm y tế khá đắt đỏ, lên tới hàng trăm nghìn mỗi tháng.

2. Trần nhà

BPJS Sức khỏe:

BPJS Health không đặt giới hạn hoặc mức trần. Bạn chỉ cần làm theo các thủ tục đã thiết lập. Ví dụ, chọn phòng bệnh nhân nội trú dựa trên hạng đã chọn.

Bảo hiểm tư nhân:

Trong khi đó, bảo hiểm y tế tư nhân áp dụng một giới hạn. Có nghĩa là, nếu người tham gia phải nhập viện, phí trả chậm dựa trên giới hạn tối đa đã được thiết lập.

3. Lợi ích

BPJS Sức khỏe:

Mặc dù chi phí phát sinh khá rẻ nhưng BPJS Kesehatan vẫn có cơ sở vật chất tốt hơn. Bao gồm các dịch vụ ngoại trú, nội trú, quang học, khám thai, đến sinh nở.

Bảo hiểm tư nhân:

Hầu hết các bảo hiểm tư nhân không khác quá nhiều so với BPJS Health, về việc cung cấp các quyền lợi. Tuy nhiên, cũng có bảo hiểm yêu cầu người tham gia phải trả lại phí bảo hiểm khá đắt, nếu họ muốn điều trị ngoại trú.

4. Lựa chọn bệnh viện

BPJS Sức khỏe:

Người tham gia BPJS chỉ có thể điều trị tại các cơ sở y tế đã trở thành đối tác. Ngoài ra, BPJS sử dụng một hệ thống các cơ sở y tế theo từng cấp độ.

Bảo hiểm tư nhân:

Trong khi đó, bảo hiểm tư nhân nói chung sẽ mang lại sự linh hoạt trong việc lựa chọn bệnh viện. Tuy nhiên, một số công ty bảo hiểm tư nhân chỉ chi trả các dịch vụ điều trị tại các bệnh viện đối tác.

5. Dịch vụ

BPJS Sức khỏe:

Đối với các dịch vụ, BPJS khá phức tạp và phức tạp. Khi bị bệnh, trước tiên bạn phải đến cơ sở y tế cấp I (Faskes), chẳng hạn như bệnh viện hoặc phòng khám. Nếu không thể điều trị ở đó, bạn chỉ có thể yêu cầu giới thiệu đến một cơ sở y tế tiên tiến, chẳng hạn như bệnh viện.

Bảo hiểm tư nhân:

Với bảo hiểm tư nhân, bạn không cần phải trải qua một thủ tục phức tạp. Người tham gia có thể đến trực tiếp bệnh viện để điều trị.

6. Bệnh bẩm sinh di truyền

BPJS Sức khỏe:

Trong BPJS Health, không có sự phân biệt đối xử. Việc điều trị tất cả các bệnh, bao gồm cả bệnh bẩm sinh và bệnh mới, sẽ được BPJS đài thọ.

Bảo hiểm y tế:

Trong khi tham gia bảo hiểm y tế, người tham gia phải thực hiện những điều sau đây:

kiểm tra sức khỏe. Nếu người tham gia tương lai mắc bệnh bẩm sinh, thường thì bảo hiểm tư nhân sẽ không chi trả cho căn bệnh này.

7. Ranh giới lãnh thổ

BPJS Sức khỏe:

BPJS Sức khỏe là một bảo hiểm quốc gia. Vì vậy, nếu bạn buộc phải điều trị ở nước ngoài, bạn phải tự chi trả.

Bảo hiểm tư nhân:

Nếu bạn bị ốm và tình cờ ở nước ngoài, bạn có thể tận dụng bảo hiểm y tế mà bạn có. Hầu hết các bảo hiểm tư nhân thực sự có thể chi trả cho những người tham gia đi ra nước ngoài.

8. Xác nhận quyền sở hữu kép

BPJS Sức khỏe:

BPJS Health không cung cấp cơ sở vật chất

yêu cầu gấp đôi. Ví dụ, nếu bạn bị ốm và bạn được trả tiền bảo hiểm văn phòng, thì bạn sẽ không nhận được thêm bất kỳ yêu cầu bồi thường nào từ BPJS.

Bảo hiểm tư nhân:

Trong khi bảo hiểm tư nhân, người tham gia có thể làm

yêu cầu gấp đôi. Trong trường hợp bệnh tật và các chi phí được bảo hiểm văn phòng hoãn lại, bạn vẫn có thể yêu cầu công ty bảo hiểm yêu cầu bồi thường.